E-FATURA VE BAŞVURU SÜRECİ

Günümüzde bilgi ve iletişim teknolojisinin yayılması oldukça önem teşkil etmektedir. Gelişen teknoloji ve zaman maliyetinin de göz önünde bulundurulması aşamasında, Elektronik sisteme geçilmesi vergi mükellefleri ve vergi idaresi açısından büyük faydalar sağlayacaktır. E-Fatura uygulaması sayesinde kağıt, baskı, posta ve işletme maliyetlerinden önemli ölçüde tasarruf sağlayacaktır. Gelen ve Giden faturaların merkezi şekilde elektronik olarak saklanması sayesinde, ihtiyaç duyulduğunda kullanıcılar çok hızlı şekilde istenilen faturaya ulaşabilecektir. Faturadaki yanlış ve eksik bilgilerin düzenlenmesi e-fatura uygulaması sayesinde çok daha hızlı ve basittir. Bu sayede, kağıt fatura iptalleri ortadan kalkacaktır. Tedarikçi ve müşteri arasında yaşanan postanın gecikmesi, kaybı, yırtılması veya yıpranması gibi sorunlardan doğan anlaşmazlıklar ortadan kalkacak ve etkin ve kolay denetim sağlayacaktır.

Bu kapsamda 213 Sayılı Vergi Usul Kanununun, 229 Md. Göre “Fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır.” Hükmü yer almaktadır. Bu Tebliğde düzenlenen e-Fatura, yeni bir belge türü olmayıp, kağıt fatura ile aynı hukuki niteliklere sahiptir. Yine VUK 230 Md. Göre faturanın şekli açıkça belirlenmiştir. Bu kapsamlar ışığında VUK Mükerrer 242 Md. Göre ; “Maliye Bakanlığı; elektronik defter, kayıt ve belgelerin oluşturulması, kaydedilmesi, iletilmesi, muhafazası ve ibrazı ile defter ve belgelerin elektronik ortamda tutulması ve düzenlenmesi uygulamasına ilişkin usul ve esasları belirlemeye, elektronik ortamda tutulmasına ve düzenlenmesine izin verilen defter ve belgelerde yer alması gereken bilgileri internet de dahil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında Maliye Bakanlığına veya Maliye Bakanlığının gözetim ve denetimine tabi olup, kuruluşu, faaliyetleri, çalışma ve denetim esasları Bakanlar Kurulunca çıkarılacak bir yönetmelikle belirlenecek olan özel hukuk tüzel kişiliğini haiz bir şirkete aktarma zorunluluğu getirmeye, bilgi aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, bu Kanun kapsamına giren işlemlerde elektronik imza kullanım usul ve esaslarını düzenlemeye ve denetlemeye yetkili kılınmıştır.” Hükmü açıkça yer almaktadır.

Bu bilgiler ışığında 05.03.2010 tarih ve 27512 sayı ile Resmi Gazete’de yayımlanan Vergi Usul Kanunu Tebliği’ne göre Tanımlar ve Kısaltmalar şu şekildedir;

Elektronik Kayıt : Elektronik ortamda tutulan ve elektronik defter ve belgeleri oluşturan, elektronik yöntemlerle erişimi ve işlenmesi mümkün olan en küçük bilgi ögesini,

Elektronik Belge : Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa göre düzenlenmesi zorunlu olan belgelerde yer alan bilgileri içeren elektronik kayıtlar bütününü,

Elektronik Fatura (e-Fatura) : Bu Tebliğde yer alan şartlara uygun olan ve elektronik belge biçiminde oluşturulmuş faturayı,

e-Fatura Uygulaması : Başkanlık tarafından belirlenen standartlara uygun mesajların, taraflar arasında güvenli bir şekilde aktarılması imkanını sunan uygulamaların genel adını,

e-Fatura Portalı : e-Fatura Uygulamasına ait temel fonksiyonların, internet üzerinden genel kullanımını sağlamak amacı ile Başkanlık tarafından geliştirilen portalı,

TÜBİTAK-UEKAE : Türkiye Bilimsel ve Teknolojik Araştırma Kurumu – Ulusal Elektronik ve Kriptoloji Araştırma Enstitüsü’nü,

HSM : (Hardware Security Module-Donanımsal Güvenlik Modülü) İçerisine mali mühür sertifikası yüklenebilen ve birim zamanda akıllı karttan çok daha fazla sayıda işlem yapma kapasitesine sahip aracı İfade etmektedir.

Giriş

4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 257 ile mükerrer 242. maddelerinin Maliye Bakanlığına verdiği yetkiye istinaden 14/12/2012 tarihli ve 28497 sayılı Resmî Gazete’de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak elektronik defter tutma ve elektronik fatura (e-fatura) uygulamasına dâhil olma zorunluluğu getirilen mükelleflerin kapsamının genişletilmesi ve ihracat işlemlerinde e-Fatura uygulamasına ilişkin usul ve esaslar bu Tebliğin konusunu oluşturmaktadır.

ELEKTRONİK DEFTER VE ELEKTRONİK FATURA KULLANMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLER ;

421 sıra numaralı Vergi Usul Kanunu Genel Tebliği(tebliğe ulaşmak için tıklayınız) ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e-fatura uygulamasına geçme zorunluluğu getirilmiştir.

1. a) 2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler, 2014 hesap dönemine ilişkin1/1/2016 tarihinden itibaren, 2015 veya müteakip hesap dönemlerinde sağlayan mükellefler ise ilgili hesap dönemine ilişkin gelir/kurumlar vergisi beyannamesinin verileceği tarihi takip eden hesap döneminin başından itibaren,

2. b) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli I sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji Piyasası Düzenleme Kurumu (EPDK)’ndan lisans alan mükellefler. Bayilik lisansı olanlar, münhasıran bu lisansa sahip olmaları nedeniyle bu bent kapsamında değerlendirilmeyecektir.

3. c) Özel Tüketim Vergisi Kanununa ekli III sayılı listedeki malları imal, inşa ve ithal eden mükellefler.

(b) ve (c) bentlerinde sayılanlardan; Bu Tebliğin yayım tarihinden önce lisans alan veya mükellefiyet tesis ettirenler 1/1/2016 tarihinden itibaren, bu Tebliğin yayım tarihinden sonra lisans alan veya mükellefiyet tesis ettirenler ise, lisans aldıkları ya da mükellefiyet tesis ettirdikleri tarihi izleyen hesap döneminin başından itibaren elektronik fatura ve elektronik defter uygulamasına geçmek zorundadır.

Bununla birlikte, lisans ya da mükellefiyet tesis tarihi ile izleyen hesap dönemi arasındaki sürenin üç aydan kısa olması halinde isteyen mükellefler bir sonraki hesap döneminin başından itibaren elektronik defter tutabilecekler ve e-Fatura uygulamasına geçebileceklerdir.

Örnek 1: (A) A.Ş. 2015 hesap dönemi sonu itibarıyla 10 Milyon TL brüt satış hasılatını aşmıştır. Bu durumda (A) A.Ş.’nin 31/12/2016 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2017 tarihinden itibaren elektronik defter tutmak ve e-Fatura uygulamasına geçmek zorundadır.

Örnek 2: 1/7/XXXX-30/6/XXXX özel hesap dönemine tabi (B) Ltd. Şti. 30/6/2016 hesap dönemi sonu itibarıyla 10 Milyon TL brüt satış hasılatına ulaşmış bulunmaktadır. Bu durumda (B) Ltd. Şti.’nin, 30/6/2017 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak, kurumlar vergisi beyannamesinin verileceği tarihi (31/10/2016) izleyen özel hesap döneminin başlangıcı olan 1/7/2017 tarihinden itibaren elektronik defter tutmak ve e-Fatura uygulamasına geçmek zorundadır.

Örnek 3: (C) A.Ş. ÖTV I sayılı listedeki mallara ilişkin teslim faaliyetinde bulunması sebebiyle EPDK’dan 5/5/2012 tarihinde lisans almıştır. Buna göre, bu Tebliğin yayım tarihinden önce lisans alan (C) A.Ş.’nin 31/12/2015 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2016 tarihinden itibaren elektronik defter tutmak ve e-Fatura uygulamasına geçmek zorundadır.

Örnek 4: (E) A.Ş. ticari faaliyeti ile ilgili olarak 5/5/2016 tarihinde bağlı bulunduğu vergi dairesine başvurarak Özel Tüketim Vergisi Kanununa ekli III sayılı listeden dolayı mükellefiyet tesis ettirmiştir. Buna göre, bu Tebliğin yayım tarihinden sonra ÖTV III sayılı listedeki mallar nedeniyle mükellefiyet tesis ettiren (E) A.Ş.’nin, e-fatura ve e-defter uygulamasına geçmek için 31/12/2016 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2017 tarihinden itibaren elektronik defter tutmak ve e-Fatura uygulamasına geçmek zorundadır.

Örnek 5: (F) A.Ş. ticari faaliyeti ile ilgili olarak 5/10/2015 tarihinde bağlı bulunduğu vergi dairesine başvurarak Özel Tüketim Vergisi Kanununa ekli III sayılı listeden dolayı mükellefiyet tesis ettirmiştir. Bu durumda, bu Tebliğin yayım tarihinden sonra ÖTV III sayılı listedeki mallar nedeniyle mükellefiyet tesis ettiren (F) A.Ş., mükellefiyet tesis tarihi ile izleyen hesap döneminin başlangıcı olan 1/1/2016 tarihi arasındaki sürenin üç aydan kısa olması nedeni ile 31/12/2015 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2016 tarihinden itibaren elektronik defter tutup ve e-Fatura uygulamasına geçebileceği gibi; söz konusu uygulamalara 31/12/2016 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2017 tarihinden itibaren de geçebilecektir.

“10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli cetvellerde yer alan idare, kurum ve kuruluşlar ile iktisadi kamu kuruluşlarının bu Tebliğ kapsamında elektronik fatura uygulamasına geçme ve elektronik defter tutma zorunluluğu bulunmamaktadır.”

“Bu Tebliğ kapsamında elektronik fatura ve elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler; tam bölünme, birleşme (devralma şeklinde birleşme ve yeni kuruluş şeklinde birleşme) veya tür (nev’i) değişikliğine gitmeleri halinde devrolunan veya birleşilen tüzel kişi mükellefler ile tam bölünme veya tür (nev’i) değişikliği sonucunda ortaya çıkan yeni tüzel kişi mükellefler de e-Fatura uygulamasına geçmek ve elektronik defter tutmak zorundadır. Bu durumda uygulamalara geçme süresi hiçbir koşulda işlemin ticaret siciline tescil tarihini izleyen ayın başından itibaren 3 ayı geçemez.”

İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI

E-Fatura uygulamasına kayıtlı olan mükelleflerden, 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 11. maddesi kapsamındaki mal ihracı ve yolcu beraberi eşya ihracı (Türkiye’de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar) kapsamında fatura düzenleyecek olanlar, bahsi geçen faturalarını da 1/1/2016 tarihinden itibaren e-fatura olarak düzenleyeceklerdir. Söz konusu faturaların e-fatura olarak düzenlenmesi ve gönderilmesine ilişkin usul ve esaslar ile uygulamadan yararlanma yöntemleri www.efatura.gov.tradresinde yayımlanan “e-Fatura Uygulaması Gümrük İşlemleri Kılavuzu”nda ayrıntılı olarak açıklanacaktır.Tebliğ olunur.

E-FATURA SENARYO TİPLERİ

TEMEL FATURA SENARYOSU

Temel Fatura Senaryosu, sadece e-faturanın gönderen sistemden alıcı sisteme ulaşma durumunu ele alan senaryodur. Bu senaryoda kurum kendisine gönderilen e-faturada teknik (zorunlu alan eksikliği, veri bozulması, imza geçersizliği gibi) bir sorun yoksa e-faturayı kabul etmek zorundadır. Alıcılar fatura ile ilgili itirazlarını sadece harici yollarla gerçekleştirebileceklerdir.

TİCARİ FATURA SENARYOSU

Temel Fatura Senaryosu’na ek olarak Posta Kutusu gelen faturayı KABUL, RET veya İADE etme hakkına sahiptir. Diğer bir ifadeyle; e-fatura uygulaması, kurumdan, kendisine gönderilen e-faturayı kabul edip etmeyeceğini bildirmesini beklemektedir. Kabul, ret veya iade bildirimi yeni bir e-fatura gönderilmesinde olduğu gibi imzalanarak iletilmeli ve arşivlenmelidir.

BAŞVURU SIRASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-Fatura uygulamasından yararlanmak için üç farklı yöntemden istediğinizi seçebilirsiniz. Bu kapsamda;

• Başkanlık’tan özel entegrasyon izni almış kurumların bilgi işlem sistemleri kullanılarak yapılan entegrasyon (Bilgi için tıklayınız), https://ebelge.gib.gov.tr/anasayfa.html

• Bilgi İşlem Sistemi altyapınızın yeterli olması durumunda Bilgi İşlem Sisteminin Entegrasyonu (Bilgi için tıklayınız), https://ebelge.gib.gov.tr/anasayfa.html

• Başkanlığımız tarafından www.efatura.gov.tr internet adresi üzerinden ücretsiz olarak sunulan GİB Portal (Bilgi için tıklayınız),

yöntemlerinden dilediğinizi seçebilirsiniz.

E-Fatura uygulamasına https://portal.efatura.gov.tr/efaturabasvuru/linki ilede başvurabilirsiniz. Açıklamaları ise aşağıdaki gibidir.

1) Bilgisayarınızda öncelikle Java 32 bit olmalıdır.

2) Mevcut E-İmza/Mali Mühür Cihazının bilgisayarın işletim sistemine uygun olan ilgili tüm sürücüleri kurulmalıdır.

MALİ MÜHÜR SERTİFİKA HİZMETLERİ SÜREÇLERİ

Başvuru, üretim,iptal, teslim, pin işlemleri ve bilgi güncelleme hakkında detaylı bilgi için lütfen aşağıdaki süreçleri inceleyeniz.

1. BAŞVURU SÜRECİ

• Mali Mühür Sertifikası içinkamusm.gov.tr/bp/edf.go adresine gidilir. Açılan sayfada ilgili alanlar doldurularak başvuru gerçekleştirilir. Bu link üzerinden başvurduğunuzda sadece Mali Mühür Sertifikası için başvurmuş olacaksınız. E-Fatura Uygulama ve E-Defter Uygulama başvuruları ayrıca GİB üzerinden yapılmalıdır. Alınan Mali Mühür Sertifikası her iki uygulamada da kullanılabilmektedir.

• Talep edilen ürün ve hizmete uygun bedel, Kamu SM banka hesap numarasına yatırılır.

• Ödeme VakıfBank Gebze Şubesi / IBAN TR 19 0001 5001 5800 7302 8234 68 numaralı TÜBİTAK-BİLGEM hesabına yapılır. Ödeme esnasında dekont açıklama alanınaBaşvuru Kodu yazılır. Yazmamanız durumunda, yaptığınız ödeme dikkate alınmayıp, sertifikanız üretilmeyecektir.

• Talep edilen ürün ve hizmet bedeli Kamu SM hesabına geçtikten sonra SertifikaÜretim Süreci’ne başlanır.

ÖNEMLİ: HSM Cihazı Tercih etme sebepleri;

HSM cihazı içerisine mali mühür sertifikası yüklenebilen ve birim bazında akıllı karttan çok daha hızlı imzalama kapasitesine sahip araçtır. HSM Hizmeti için öncelikle HSM cihazınızın alınmış ve kurulumunun yapılmış olması gerekmektedir. Cihazınız hazır ise, cihaza mali mühür sertifikası yükleme işlemleri ve ücret bilgileri için http://mm.kamusm.gov.tr/fiyatlandirma.jsp sayfasından bilgi edinebilirsiniz.

Kurumların HSM Cihazı Tercih Etme Sebepleri;

• İmzalama işleminin birden fazla kişi tarafından ve farklı bilgisayarlardan yapılması,

• Dağıtık şube yapısı olması ve bu şubelerden de e-fatura kesilmesi,

• Dakikada 120 ve üzeri e-fatura kesilmesi.

2. ÜRETİM SÜRECİ

2.1. AKILLI KARTA SERTİFİKA ÜRETİMİ

Başvuru sürecinden gelen talepler kayıt edilir. Sertifikalar üretilir ve akıllı kartlara yazılır.

2.2. DONANIM GÜVENLİK MODÜLÜNE (HSM) SERTİFİKA ÜRETİMİ

2.2.1. Donanım güvenlik modülüne sertifika talebinde bulunacak kurumlar;

• Donanımın temel ayarlarının yapılması

• Erişim mekanizmasının ayarlanması

• Anahtar üretiminin yapılması

• Sertifika talebinin oluşturulması

• Sertifikanın alınması ve donanıma yüklenmesi

• Fonksiyonel testin yapılması

İşlemlerinin Kamu SM personeli gözetimi ve kontrolü altında yapılması hizmetini talep ederler. Bu işlemler kurum tarafından yapılacaktır. Kamu SM Personeli sadece gözetim ve kontrol işlemini yapacaktır.

• Bir Kamu SM personeli, kurum ile belirlenen gün ve saatte donanım güvenlik modülünün bulunduğu adrese gönderilir.

• Çalışma tamamlandıktan sonra hizmet gerçekleştirme tutanağı imzalanır. Tutanak iki nüsha olarak hazırlanarak biri kurumda, diğeri Kamu SM personelinde kalacak şekilde saklanır.

3. İPTAL SÜRECİ

İptal süreci, MÜS ve GÜS’ün aşağıda tanımlanan nedenlerden dolayı kullanıma kapatılması işlemidir. İptal edilen sertifika bir daha kullanıma açılamamaktadır.

• Sertifikayı barındıran akıllı kartın kaybedilmesi,

• Sertifikayı barındıran akıllı kartın çalınması,

• GİB’in re’sen iptal talebinde bulunması,

• Kamu SM’nin sertifikaların amacına uygun olarak kullanılmadığını tespit etmesi,

durumunda sertifika iptal edilir.

Kurum, sertifika iptali için www.kamusm.gov.tr web sayfası üzerinden Online İşlemler- Mali Mühür Elektronik Sertifika İşlemleri menüsünden giriş yaparak, Sertifikamı İptal Et butonunu tıklar.

4. TESLİM SÜRECİ

Sertifika, üretimi tamamlandıktan sonra, iletişim adresine gönderilir.

4.1. SERTİFİKA TESLİM SÜRECİ

Sertifika teslimi aşağıdaki adımlar izlenerek gerçekleştirilir:

• Sertifikanın bulunduğu akıllı kart zarflanır.

• Zarf içerisine kullanım talimatları yerleştirilir.

• Akıllı Kart Okuyucu ve fatura ile birlikte paketlenir.

• Paket imza yetkilisine kurye aracılığı ile iletilir.

• İmza yetkilisinin herhangi bir nedenden dolayı (işten ayrılması, adreste bulunamaması, vefat etmesi vb.) teslim alamaması durumunda vekalet verilen başka birine teslim edilebilir. İleti sadece resmi kimlik ibrazı ile teslim edilir.

5. PİN İŞLEMLERİ

2013 Ağustos tarihinden itibaren üretilen Elektronik Mali mühür Sertifikalarında firmalar, Sertifika PİN işlemleri için www.kamusm.gov.tr web sayfası üzerinden Online İşlemler –Mali Mühür Elektronik Sertifika İşlemleri menüsünden giriş yaparak, PİN/PUK bilgisi butonuna tıklar.

2013 Ağustos tarihinden önce üretilen Elektronik Mali mühür Sertifikalarında PİN/PUK bilgisi, ilgili firmaya Parola Zarfı ile gönderilmiştir. Parola zarfının sorumluluğu tamamen ilgili firmaya aittir. Kayıp olması ya da PIN kodunun değiştirilmesi ve hatırlanmaması gibi durumlarda Kamu SM sorumlu tutulamaz.

6. BİLGİ GÜNCELLEME SÜRECİ

Mali mühür sertifikası almış olan kurum ve mükelleflerin, telefon ve eposta gibi bilgileri www.kamusm.gov.tr web sayfası üzerinden Online İşlemler- Mali Mühür İşlemleri menüsünden giriş yapılarak, bilgi güncelleme butonu ile güncellenebilir.Kurumun Vergi Numarası ya da ünvanının değişmesi durumunda başvuru süreci maddeleri tekrarlanır.

7. ÜCRET İADESİ İŞLEMLERİ

Kamu SM hatası dışında, üretilen hiçbir Elektronik Mali Mühür Sertifika ücreti iade edilmez.

3) Mozilla Firefox tarayıcısı veya Google Chrome tarayıcısı ile başvuru yapmayı deneyiniz.

4) Güvenlikle ilgili uyarı geldiğinde Continue/Allow seçeneğini seçiniz. Başvuru ekranını bloklama ile ilgili bir uyarı gelirse NO seçeneğini seçmelisiniz.

5) Tüm bilgileri girdiğiniz halde Kaydet butonu aktif değilse başka bir tarayıcı ile başvurmayı deneyiniz. Kaydet’i tıkladığınızda Kart Giriş ekranı gelmelidir. Kart Tanımlı değilse tanımlayınız. Kart Şifrenizi girip imzalayınız. İşlem başarılı uyarısı aldığınızda başvurunuz tamamlanmıştır. Bilgilendirme için verdiğiniz e-posta adresinizi kontrol ediniz.

6) Kart Giriş ekranı gelmiyorsa ve Şifreyi girdiğiniz halde ekran donuyor veya kilitleniyorsa; Java Cache belleği ile Mozilla Firefox geçmişini temizlemelisiniz. Temizlemek için tarayıcı ekranında ctrl+shift+delete birlikte tuşlanmalıdır. Sonrasında tekrar deneyiniz. Ayrıca Kart tanımlama ekranında yeni bir kart tanımı yapıp deneyebilirsiniz. Kart isminde Türkçe karakter kullanmayınız.

7) Son olarak yukarıdaki özellikleri taşıyacak başka bir bilgisayar ile deneyebilirsiniz.

8) Başvuru işlemi yine gerçekleşmezse Java Console’daki tüm bilgileri kopyalayarak Word dosyasına yapıştırıp edefter@gelirler.gov.tradresine gönderiniz.

Not: Java Console ’unun aktif olması için tarayıcıyı yeniden başlatmalısınız.

Java Cache Temizliği için tıklayınız https://forum.efatura.gov.tr/view.php?id=331

Java Console’unu Görmek için tıklayınız. https://forum.efatura.gov.tr/view.php?id=330

Kart Tanımlamayla ilgili bilgi için tıklayınız. https://www.edefter.gov.tr/dosyalar/kilavuzlar/e-DefterElektronikBasvuruRehberi.pdf

E-DEFTER 2022 UYGULAMALARI

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı; bir yandan kayıt dışı ekonomi ile etkin bir şekilde mücadele etmek bir yandan da ekonomik aktiviteleri elektronik ortamda izleme, analiz etme ve vergiye gönüllü uyumu artırma amacıyla son 10 yılda, kâğıt ortamda düzenlenen ve tutulan mali belge (fatura, irsaliye, serbest meslek makbuzu, müstahsil makbuzu vb.) ve defterleri (yevmiye defteri, defteri kebir, işletme defteri, serbest meslek kazanç defteri, basit usul kayıtları) elektronik ortama taşıyarak dijital dönüşümde önemli çalışmaları başarı ile yürütmüş ve halen hız kesmeden bu çalışmaları yürüttüğünü görmekteyiz. Bu dönüşüm çalışmalarını yürüten Gelir İdaresi Başkanlığı’nın tüm çalışanları, dönüşümün saha ve uygulama ayağını oluşturan ve en önemli paydaş olan muhasebe meslek camiası ile dijital dönüşüm çalışmalarında ülkemiz yazılım sektörünün temsilcileri ve çalışanları büyük alkışı hak ediyor. Emeklerine sağlık. Bu çalışmalar ile bir yandan kâğıt belge kullanımında önemli bir azalış sağlanarak maliyetlerde büyük tasarruflar sağlanmakta diğer yandan da daha az kâğıt kullanımı ve ağaç kesimi nedeniyle de çevreye önemli katkılar sağlanmaktadır.

Bugünkü yazımızda, süregelen bu dijital dönüşüm çalışmaları kapsamında; mevcut idari düzenlemelere göre e-Belge ve e-Defter uygulamalarına ciro büyüklükleri veya bulunduğu sektör veya faaliyet alanları itibariyle 1.1.2022 tarihinden itibaren veya 2022 yılı içinde zorunlu olarak dahil olması gereken mükellef grupları ile bu mükellef gruplarının başvuru ve uygulamaya dahil olmak için izlemeleri gereken hazırlık çalışmalarına değineceğiz.

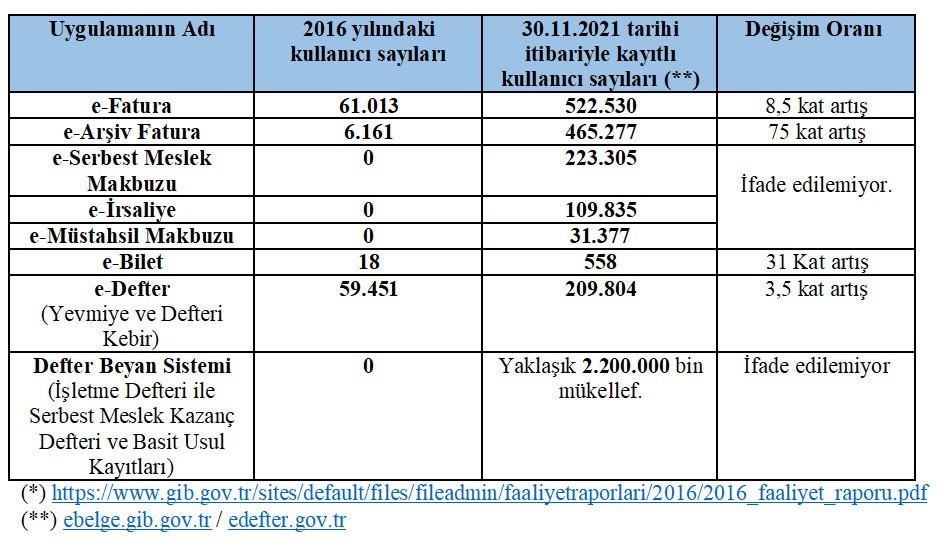

e-Belge ve e-Defter uygulamalarında kayıtlı kullanıcı sayısındaki büyük artış!

İlk defa 2010 yılında fatura belgesinin dijitalleştirilmesi ile başlayan ve yaklaşık 11 yıldır kesintisiz yürütülen dijitalleşme çalışmalarının özellikle son 5 yıldaki gelişimini göstermek bakımından aşağıdaki tabloya yer veriyoruz.

Kimler zorunluluk kapsamında! 2022 Yılında Geçiş Zamanı…

e-Belge ve e-Defter uygulamalarına ilişkin genel esaslar, uygulamalara zorunlu olarak dahil olması gereken mükellef grupları ve uygulamaya geçiş zamanı hakkında detaylı bilgilere 509 sıra No.lu Vergi Usul Kanunu Genel Tebliğinde1 ve 1 Sıra No.lu Elektronik Defter Genel Tebliğinde2 rastlamaktayız. Biz buradaki külliyattan özet yaparak; 2022 yılı başında veya 2022 yılı içinde e-Belge ve e-Defter uygulamalarına zorunlu olarak dahil olması gereken mükellef gruplarını yazımızın sonundaki tabloda yer veriyoruz…

Uygulamalara başvurular da tabi ki elektronik ortamda!

Gelir İdaresi Başkanlığı dijital dönüşüm çalışmalarında önemli yer tutan e-Belge ve e-Defter uygulamalarına başvuruları da elektronik imza veya mali uygulamalar için özel olarak geliştirilen mali mühür sertifikası ile elektronik ortamda alıyor. Gerçek kişiler elektronik imza veya mali mühürden herhangi birini kullanarak, tüzel kişiler ise mali mührü kullanarak elektronik uygulamalara başvurularına elektronik ortamda gerçekleştirebilmektedir.

Başvuru ekranları ebelge.gib.gov.tr ve edefter.gov.tr internet adreslerinden rahatlıkla ulaşabilirsiniz. Başvurularınızı süresinde yapabilmek için öncelikle elektronik imza veya mali mühür temin işlemlerinizi de bir an önce başlatmanızda yarar var.

Elektronik imzalarınızı elektronik imza kuruluşlarından, mali mührünüzü ise Tübitak Kamu Sertifikasyon Merkezinden ilgili talep formlarınızı doldurarak en kısa sürede temin edebilirsiniz.

Gelir İdaresi Başkanlığı e-Belge uygulamalardan yararlanmanız için size üç yöntemi de sunuyor. İster Başkanlığın ücretsiz olarak sunduğu Portal uygulamasını kullanın, ister Başkanlıktan izin alan yazılım sektöründe faaliyet gösteren özel entegratör kuruluşların bilgi işlem sistemleri ve sundukları programlardan yararlanın ya da belirtilen güçlü bilgi işlem standartlarına sahipseniz kendi bilgi işlem sistemlerinizi GİB sistemleri ile entegre ederek uygulamaya dahil olun, takdir sizin…

Zorunluluk kapsamında olmazsanız da isteğe bağlı olarak e-Uygulamalara her zaman dahil olabilirsiniz!

Aklınıza takılmasın, yukarıda yer verilen elektronik belge ve defter uygulamaları isteyen her mükellefe açık. Zorunluluk kapsamına gerek ciro gerekse faaliyet alanları itibariyle girmeseniz dahi, isteğe bağlı olarak uygulamalara dahil olabilirsiniz. Bir kere alıştınız mı bir daha bırakamazsınız! e-Belge ve e-Defter uygulamaları ile bir yandan artık kağıt belge kullanımınız önemli ölçüde azalır ve defterlerinizi notere tasdik muamelesinden de kurtulursunuz. Ayrıca kağıt defter ve belgeler için tuttuğunuz arşiv ve depolardan da büyük ölçüde kurtulursunuz.

Diyoruz ki e-Uygulamalar geçin, rahat edin…

Gelir İdaresi Başkanlığı e-Belge uygulamaları kapsamını genişletme çalışmalarını hız kesmeden devam ettiriyor!

Gelir İdaresi Başkanlığı, e-Belge uygulamalarına dahil olacak mükellef gruplarının kapsamını genişletmek amacıyla; 10/11/2021 tarihinde 509 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Değişiklik Öngören Tebliğ Taslağı’nı https://www.gib.gov.tr/node/154993 adresinde taslağın geliştirilmesi amacıyla görüş ve öneriye açmak amacıyla yayınlamıştır. Bu taslak ile hangi mükellef gruplarının yeni dönemde e-Belge uygulamalarına zorunlu olarak dahil edileceği hakkında açıklamalar yer almaktadır. Görüş ve önerilerinizi bildirmek için sınırlı zaman kaldı…